菡萏如佳人

菡萏如佳人文章目录

这就是投资人

发现创新和创造的人

投资是一个范畴非常大的话题,书讨论的投资人是那些在发现初创公司价值的基础上,以买入公司股权的形式进行投资的一群人

行业地图

站在高处俯瞰职业全貌

风险投资影响

- 在资产管理行业属于小众

- 从业人数也很少

- 但是工作影响力非常巨大,极大加速了科技创新的节奏

投资是复杂的系统工程

简单说,风险投资人的工作就是把资金投给处于早期或者成长期的公司,换取股权,在公司发展至一定阶段后“退出”,赚取收益。

风险投资的逻辑远没有这么简单,它的背后是一个复杂的系统工程。

甄别公司和创始人的品质,计算估值,准确把握买卖时机等等事情都不容易。

投资人升职阶梯

投资人的升职建立在日常工作的信誉上

整个职级体系,可以分为三类:

职级体系并不是一成不变的,它会因为投资机构的规模、主要关注的投资轮次等组织内部结构要素的差异而变化。

风险投资工作本身的非标准性、不确定性和复杂性,决定了它不可能对每一职级都做出精确的区分。

风险投资不是艺术而是技术

通过财经媒体报道,往往会让普通人以为投资工作只可意会无法言传,比如:商业模式成熟了,独角兽自然会长出来,我看对了某个创始人等等。

但是风险投资从来不只是一门艺术,也不是拥有慧眼识珠般天赋的人才能从事的职业。绝大多数情况下,风险投资是一种高纪律性、重复性的工作。

下面是一个投资人典型的工作计划表:

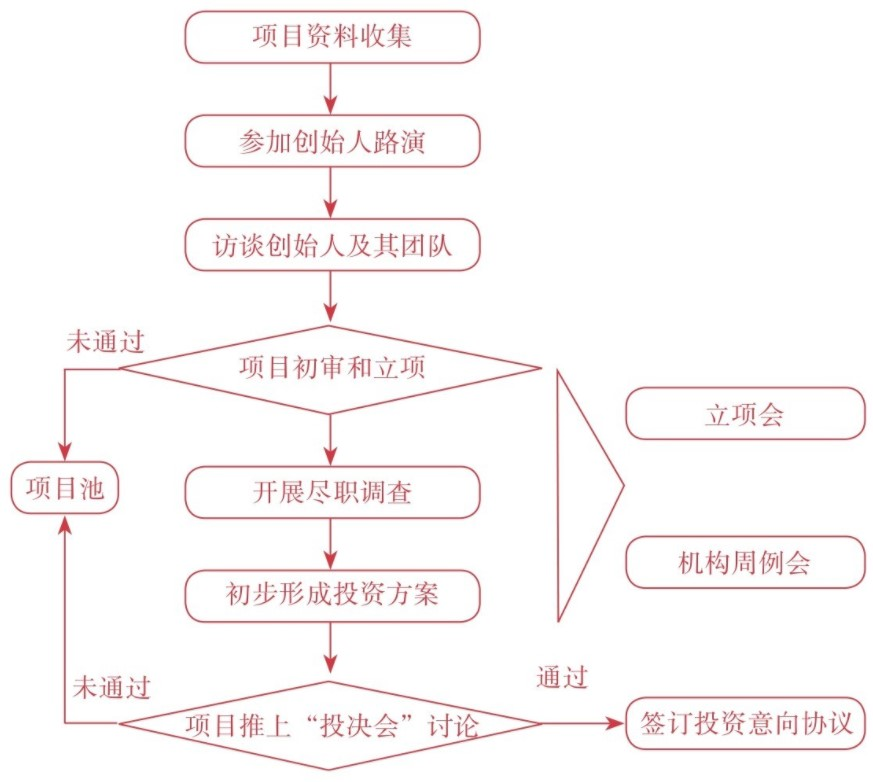

投资决策

在机构的投资决策流程里面有一个非常重要的环节:机构有意向投资的所有项目都要在投资决策委员会上讨论。

投资机构决策流程:

并非高薪酬行业

风险投资是一个离钱很近的行业,但是不表示他就是高薪酬行业。比如在银行工作,离钱也很近不是吗?

清科研究中心和智联招聘统计的私募股权投资行业的基本工资水平,约为税前16千/月。

风险投资机构发放的薪酬通常来自受托管理出资人(Limited Partner, LP)资金产生的管理费。这笔费用一般每年按2%的比例收取,用于投资机构日常运营。

在管理费之外,投资人如果能为LP带来不错的回报,就可以分享LP投资收益的20%—25%。我们通常把这笔收益叫作Carry。

不过Carry的周期一般都比较长,中位数在6-7年。

我国主流的基金里面主要有两种分配Carry的方式:一种按基金内部不同项目的表现分配(Deal Carry),一种则是按基金整体的收益分配(Fund Carry)。

风险投资人不仅要把一个人活成一支队伍,还要直面工作中的失控感以及反人性的部分。

新手上路

提供新人快速进入工作状态的抓手

新手入行

- 门槛:风投界的新人里鲜少有应届生,投资本身是一项非常综合的业务,需要多种知识,需要新人有一定的积累。

- 专业:风险投资人并不都是金融背景出身,风险投资最关键的能力,是通过研究判断一个项目的优劣。主要是认知能力和学习能力以及社交能力。

- 平台:区分财务投资人和战略投资人。

项目研究

投资人在做项目研究时有很多“道可道,非常道”的从业经验。这部分应该属于隐性知识,很难用文字来传达,所以只能提供一些研究心法。

核心思想就是拥抱变化:研究方法没法一招鲜吃遍天。

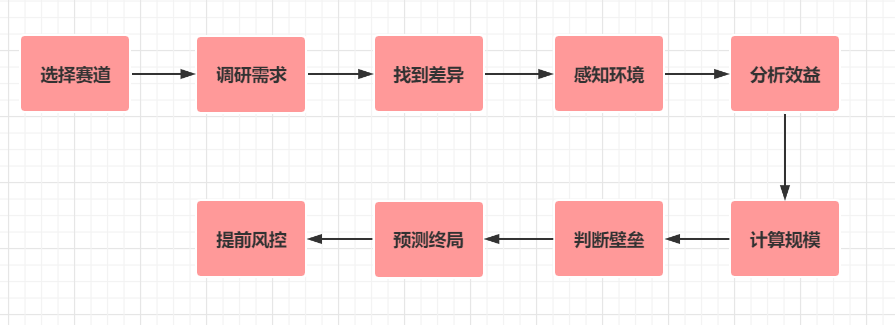

选择赛道

项目的有效筛选

找准细分市场远比盲找项目来得重要,不要以量取胜,而是要注重质量。

将眼光聚焦在对的公司上的能力,也是你在行业研究阶段需要反复验证和学习的。

调研需求

项目能否找到用户

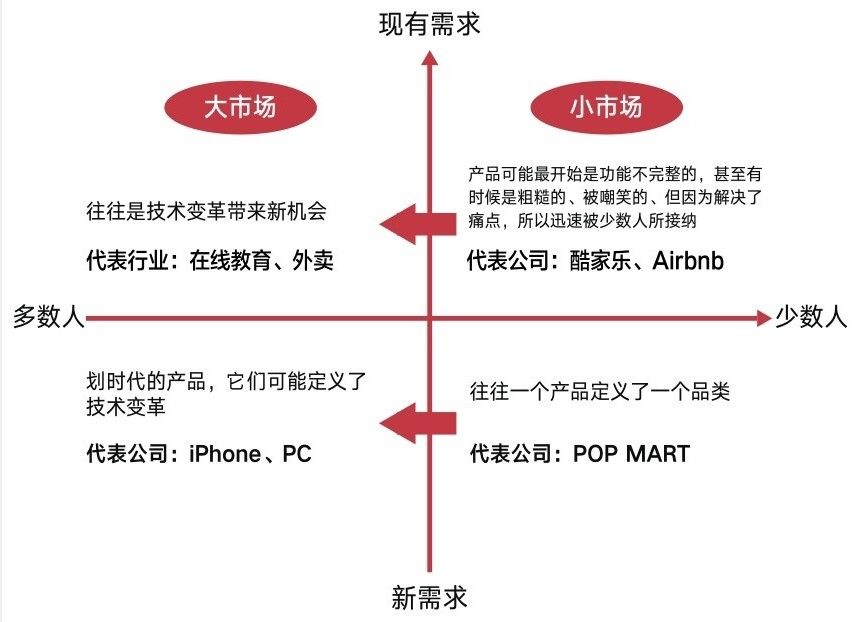

市场需求是早期投资者需要着重考量的一个角度,有市场需求的产品才能找到它的第一批用户。

上图是一个需求与人群的匹配坐标,可以用来分析产品和市场。

可以带上这个匹配模型,去看项目在满足市场需求的时候被细分到了哪个象限。如果这个项目在一个“存活率”相对比较高的象限,也就是它满足了少数人的现有需求,你还要继续观察项目团队是不是有把专业品类泛化拓展至多数人市场的执行能力。

找到差异

项目能否跑过行业领头羊

选择带来结构性变化的解决方案,绝大多数刚性的现有需求,像是衣食住行,早就被行业里的领头羊解决了,市面上很多创业者在做的其实是优化现有产品体验的工作。如果只是优化产品体验,那其实不值得去投资,因为用户的转移成本和触达成本难以弥补体验优化上的差值。

应该关注那些产生质的变化的解决方案,比如:PayPal、酷家乐、淘宝这种。

感知环境

项目的外部作用力有哪些

眼光要放到项目之外,正所谓汝果要学诗,功夫在诗外。

看到那些带来全新产品体验的项目时,投资人一方面可以从项目是否能带来显著差异的角度考虑,另一方面则可以跳出项目本身,观察推动这个项目产生的外部环境。

产品战略分析的时候就会采用PEST的方法,投资人更应该学会思考从外部环境对于投资的影响。

比如人口结构的变化。无论是老龄化,还是年轻人变得更加独立、小家庭化、丁克等,这些最基础的人口结构变化会催生新的产品和服务模式,对投资决策施以影响。

比如消费升级,要把握Z世代的消费特点以及国货崛起。

比如技术进步,能够带来整个新生态的形成。

任何创业项目本质上都是时代的产物,无可避免地会与社会发展的大趋势产生碰撞和关联。

分析效益

项目的盈利模式是否成立

甄别项目的盈利模式,做一个验算的步骤,看企业如何获取利润,利润是否可以覆盖成本。

大部分初创公司的业务单一,收入公式也相对简单。但伴随企业的快速发展,往往需要拓展新的业务,形成更为复杂的产品矩阵。,投资人还要分头寻找不同业务(甚至不同行业)的收入/成本关系,思考它们彼此之间应该如何组合变化才能真正实现盈利。

计算规模

项目成长的天花板有多高

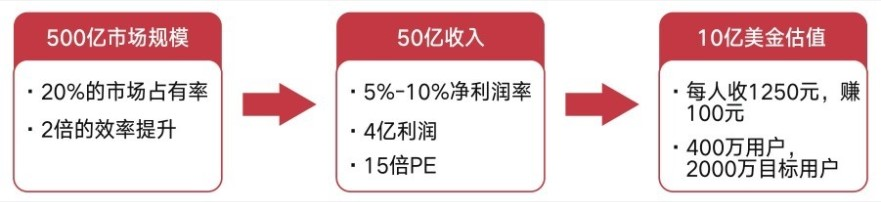

计算规模,记住500亿整个叙述,从上到下去推演。

500亿人民币不是说收入,而是指市场销售额。在500亿人民币的市场规模里,假设我们看的这家公司的市场占有率为20%,那么它的市场规模就是100亿人民币(500亿人民币×20%)。而在“找到差异”的小节我们提到,新的公司模式在效率上要有提升,假设它的效率提升是2倍的话,这家公司就有50亿人民币的GMV(成交金额)。

在50亿人民币的GMV里,如果公司能赚取5%—10%的净利润率,就已经非常高了。以电商平台为例,5%—10%的净利润率实际上是佣金比例,也就是说,50亿人民币的平台GMV,公司最后只有8%左右的利润率,也就是4亿人民币利润。按照15倍的PE,就能够得到60亿人民币,也就是10亿美金左右的估值。

判断壁垒

项目在竞争中能否胜出

投资人和创业者沟通的时候经常会强调“短期看需求,长期看壁垒”的重要性。

但是壁垒不等于优势。能力强的团队可以归为竞争优势,但可不是壁垒。

壁垒分为:进入壁垒和竞争壁垒。

- 进入壁垒:专利技术

- 竞争壁垒:品牌优势、规模经济、网络效应

创业公司早期可以没有(进入)壁垒,但一定要在成长过程中逐步构建自己的(竞争)壁垒。

【品牌优势】

把品牌打到极致的“沸水效应”,品牌没打到极致,就像水没烧到100度一样,不继续烧热度很快就没了。但只要先把水给煮开了,后续哪怕只是小火慢煮,也能保证水的沸腾。

在资金不够充裕的情况下,用重金“砸”出来一个立得住的品牌对很多初创企业来说不切实际。

-

- 产品为王:企业要培养自己的产品能力,研发出足够有竞争力的产品。

-

- 渠道能力:企业要培养自己搭建渠道的能力。

-

- 创造力:企业要培养自己定义新品类的能力。

【规模经济】

用规模去改变成本和运营结构

企业是否能够通过有效途径控制成本建立起规模经济的壁垒,规模优势是否能进一步改变企业的成本和运营结构,是判断壁垒时应该着重考量的。

【网络效应】

能够自循环的产品才是优秀的产品,网络效应也被称为网络协同,是未来智能商业的双螺旋结构之一。

产品的自循环:

那些在自身核心商业模式中植入了网络效应的公司往往能够取胜。

【数据优势】

全方位描摹用户,理解市场需求

当我们把数据视作串联平台内部各项业务的一条绳索,就可以极大地提高效率、增加用户黏性。从而催生出数据智能,这是智能商业的另外一块拼图。

如果数据只是产品的边缘属性,那么它发挥的作用会明显减弱(长视频产品的数据,关键还是节目,而不是推荐节目的功能)。

在企业的数据和其核心业务高度挂钩的情况下,你应该着重考察企业运用数据驱动自身业务及产品的能力。

预测终局

项目在行业走向终局时,扮演什么角色

以终为始,判断企业的价值。

企业如果可以明确终局目标,并将其作为当下处理事务的参考尺度,就有机会“超前”创造产品或服务的新范式。

投资人在研究一家逐渐形成自身壁垒、能在行业立足的公司时,同样可以采用这种思考方式:参照行业终局,估算市场空间,判断公司价值。

行业终局的三种可能:

- 1 一家独大,其他竞争对手都不成气候(腾讯社交产品)

- 2 双寡头或者多寡头的制衡(长视频产品)

- 3 百花齐放的业态(汽车、消费品等壁垒低行业)

在行业终局相对清晰的情况下,你就可以估算市场空间,判断公司价值。在行业终局相对清晰的情况下,投资人反向推演出的估值策略,确信度也会来得更高。这种以终为始的思考方式也是你在判断项目时可以去借鉴的。

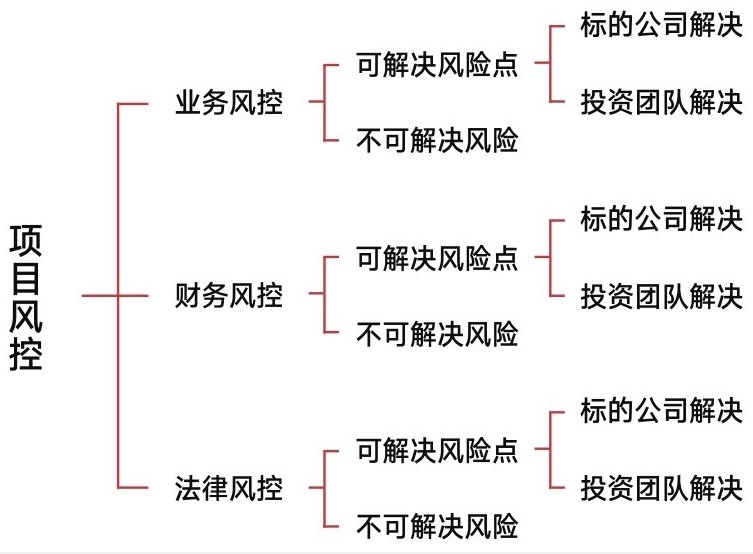

提前风控

项目可能存在的风险点有哪些

和职能团队打好配合仗。

风控应该贯穿于投资的各环节。

对于无处不在的风险,投资人先要树立“What can go wrong, will go wrong”(凡是可能出错的事就一定会出错)的风控意识,通过以上这些动作在风险中寻求安全边际,在灾难降临的时候为自己预留一艘救生筏。

寻找创始人

- 来自FA:通过财务顾问触达更多项目

- 来自蓝筹:顶住成熟企业的中高层

- 来自媒体:抓住创始人释放出的讯号

识别创始人

- 创始人的愿景力:将业务高度抽象,再把它做实

- 创始人的开放性:选择性地消化建议,迭代自己

- 创始人的同理心:理解消费者,员工甚至竞争对手

- 创始人的领导力:成为团队中的孩子王

- 有潜力的创业者:不投也需要不断去跟进

- 有风险的股权结构:看创始团队的股权架构设计,是否过于平均,投资人之间利益冲突是否严重,员工股权是否不足

进阶通道

展现从业人员的进阶路径与方法

综合业务

- 学财务:学习管理会计知识比学习财务会计知识更有用

- 算估值:找准与项目适配的估值方法

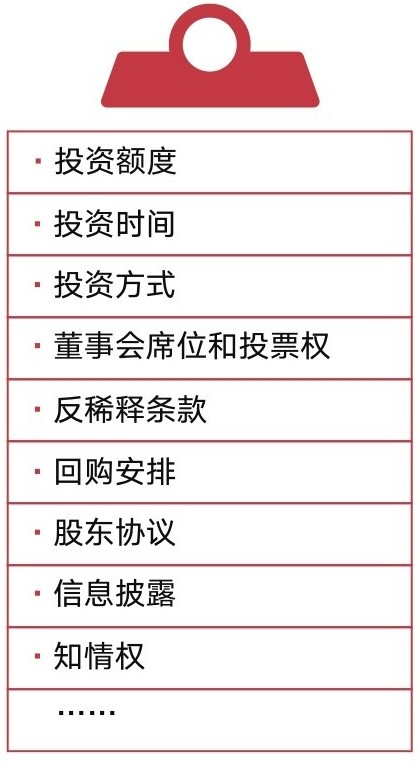

- 签协议:不是终点,而是阶段性的里程碑

- 投资意向协议:条款要根据项目情况和外部环境调节

- 股权购买协议:评估尽调反映的小瑕疵如何处理

投后管理

- 战略:和被投企业保持输入/输出

- 人才:帮助创始团队弥补人才短板

- 资金:为下一轮融资未雨绸缪,投资人是创始人第三只眼,考察投资人(声誉、影响力、决策风格)

能力进阶

- 习惯:在大滞后系统里通过复盘完成神圣的闭环

- 动态:开放地看待公司的变化

- 选择:把时间分配给关键变量

- 定位:长期目标没错,短期小错不打紧

高手修养

行业高手的管理智慧和独特心法

- 窗口:高手不全是老前辈

- 能力:把行业联系起来自由思考

- 感知:预判外部环境变化

- 价值:买入一家真正创造价值的公司最重要

- 选择:找到适合自己的投资方式,不轻易变道

- 团队:招募一只好读物,让它自发生长

- 组织:团队分工与成员培养

- 责任:受托人责任是把职业做长的根基,秉承项目投对与否会间接影响LP的信任,我要对他的资金负责

行业大神

领略行业顶端的风景

沈南鹏:创业者背后的创业

他曾是携程旅行网和如家连锁酒店这两家上市公司的联合创始人,还因为他以创业的心态,从无到有、从小到大做出了红杉资本中国基金。

李宏玮:从战斗机设计师到女性投资人

在2015年的福布斯“全球最佳创投人”榜单(The Midas List)位列第10。“这是福布斯关注风险投资领域14年来,女性风险投资人所获得的最高排名。”

迈克尔·莫里茨:是记者,也是投资人

作为谷歌、雅虎、YouTube的早期投资者。

莫里茨有一句非常著名的判断,“企业在最初创立的18个月中的基因,决定了他的成败”。

他后来曾补充:对于技术型的公司来说,组织的成败在它最初聘用3、4名工程师的时候就决定了,无须等到18个月那么长。

没有招到对的工程师,看起来不是什么大不了的事情;但这就意味着与你最接近的竞争对手可能选对了人。“只是在这么两件事间,你就处在了一个被动的位置。”

行业黑话

职业与职级

- 风险投资(Venture Capital, VC)

我们可以试着从词义层面来看这个贯穿本书始终的表述。Venture作为动词时,意思是冒……的险(toproceed despite the risk of danger)。Capital作为名词时,则有“能够产生额外财富的资产”(wealthused to generate additional wealth)的意思。这两层意思结合在一起,道出了风险投资的本质。它是面向初创企业的股权投资行为,高风险和高收益并存。 -

私募股权投资(Private Equity, PE)

广义的PE涵括了风险投资。狭义的PE特指对于发展到较成熟阶段企业的权益投资。实际业务中,很多PE机构在向前覆盖更早期的项目。同时,很多VC机构投资单笔项目的金额已经可以和PE机构比肩。因此,PE和VC的界限在变得越来越模糊。 -

财务顾问(Financial Advisor, FA)

投资人和企业之间的投融资中介,对接项目和资金。投资人和财务顾问的部分工作界面有重叠,但在整个金融行业大类中,它们分别属于buyside(买方)和sellside(卖方),二者在收益来源和工作方式等方面有一定的区别。 -

分析师和投资经理(Analyst & Associate)

投资业界的初级职级。这个职级的投资人通常要具备基本的财务测算、行业研究能力,把握好自己主导或者参与的项目。 -

副总裁和投资总监(VP & Director)

投资业界的中级职级。这个职级的投资人通常要具备管理一个行业/项目小组的能力。除此之外,投资人寻找案源的能力会在此阶段得到很大的锻炼。 -

董事总经理和合伙人(MD & Partner)

投资业界的高级职级。这个职级的投资人对自己负责的赛道会形成比较深刻的认知。他们对创业者、出资人等不同群体也有相对敏感的判断。 -

创始合伙人(General Partner, GP)

创始合伙人一般要管理基金的日常运作和投资。同时,他们还会负责基金前端的募资环节。 -

有限合伙人(Limited Partner, LP)

私募股权基金的出资人,他们接受风险投资机构提供的资产管理服务。

(二)工作界面&流程

工作界面与流程

-

投资组合(Portfolio)

投资机构通常需要配置不同类别的资产,来降低整体业绩的波动。投资组合是机构持有的所有投资产品的集合。 -

路演(Roadshow)

在风险投资的语境中,路演是指初创团队面向投资人展示企业产品,阐释企业愿景的活动。 -

商业计划书(Business Plan, BP)

创始人就公司产品、市场、发展潜力等情况向投资人展示的书面材料。 -

投资意向协议(Term Sheet, TS)

投资人和创始人就投融资初步达成意向后开出的“君子协议”。 -

尽职调查(Due Diligence, DD)

投资人就初步达成投资意向的企业开展和本次投资相关事宜的现场调查和材料分析。一般由投资人主导的商业尽调,律师事务所主导的法律尽调和会计师事务所主导的财务尽调组成。 -

股权购买协议(Share Purchase Agreement, SPA)

投资人完成对目标企业的尽调后,在TS基础上和企业签订的具有法律效力的股权认购文件。 -

业绩报酬(Carried Interest, Carry)

按照一支基金整体的表现或者基金内部投资项目的表现给到投资人的收入。 -

投资决策委员会(Investment Committee, IC)

投资机构内部针对投资项目 / 从项目退出设置的决策机制。

估值与回报

-

市净率(Price-to-book Ratio, P/B)

公司市值和它净资产的比率。市净率越大,说明投资者普遍看好该企业,认为它有良好的发展前景。 -

市盈率(Price-to-earning Ratio, P/E)

公司市值和它年度净利润的比率。我们可以把某家公司的市盈率与它所在行业其他公司的平均市盈率比较,还可以把某家公司的预期市盈率与它的历史市盈率比较。投资人正是通过这种对比的维度,形成对公司收益预期的判断。 -

市销率(Price-to-sales Ratio, P/S)

公司市值和它年度销售收入的比率。我们在给亏损或者微利的早期企业估值时,往往会参考它的市销率。 -

企业价值倍数(EV/EBITDA)

EV是公司的股权价值(包括外债), EBITDA是公司未计利息、税项、折旧及摊销前的利润。 -

现金流贴现法(Discounted Cash Flow, DCF)

把一家公司未来X年内能够产生的所有现金流换算成现在价值的一种计算方法。 -

投资回报倍数(Multiple of Invested Capital, MOIC)

它反映的是私募股权基金投资的静态回报。 -

内部收益率(Internal Rate of Return, IRR)

可理解为私募股权基金潜在的回报率。它考虑了时间成本,排除了通货膨胀等外部金融风险。 -

投入资本分红率(Distributed over Paid-in, DPI)

可理解为私募股权基金的出资人真正拿回的钱。DPI的损益平衡点为1。在DPI>1的情况下,出资人获得超额收益。

头部企业清单

- GGV纪源资本

- 红杉资本中国基金

- 启明创投

- 真格基金